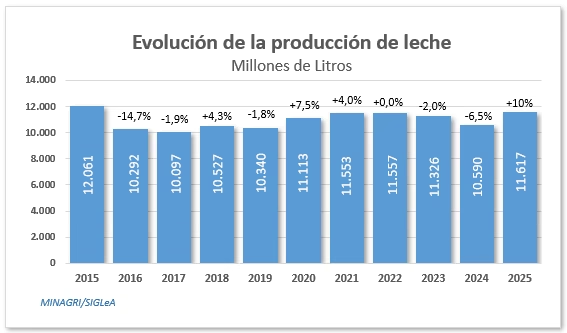

La producción de leche en Argentina recuperó en 2025 el terreno perdido en 2024, confirmando que el sistema responde rápido cuando se alinean clima, márgenes y señales de mercado. Según SIGLeA/MINAGRI, el volumen nacional pasó de 10.590 millones de litros en 2024 a 11.617 millones en 2025, un salto de +9,7% interanual que compensa la caída previa (-6,5%) y ubica al sector nuevamente en niveles altos del ciclo (por encima de +0,6% al 2022 y +0,5% sobre 2023). Terminamos el año con 8.895 tambos y 1.484.045 vacas.

Este crecimiento, sin embargo, debe leerse con precisión: una parte relevante es “efecto base”, porque 2024 fue un año de depresión productiva. La película fina se ve mejor en la dinámica mensual. Durante 2024, los registros interanuales marcaron un período prolongado en rojo, con mínimos muy profundos en el otoño (caídas de dos dígitos). En cambio, 2025 abre con una secuencia de subas muy fuertes, con picos interanuales cercanos a +15% a +16% hacia fines del verano/otoño, para luego desacelerar en el segundo semestre hasta valores más moderados (del orden de un dígito). Es decir: el año empezó como rebote y terminó como normalización.

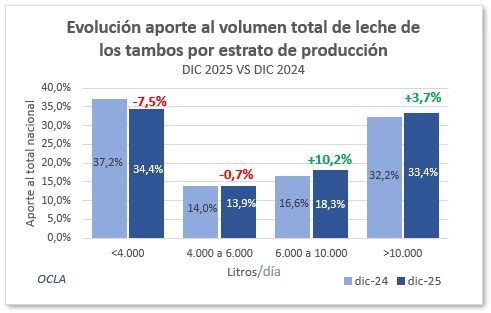

Ahora bien, lo más relevante de 2025 no es solo cuánto creció la leche, sino quién la aportó. Los datos de OCLA por estrato de litros/día muestran que el crecimiento no fue homogéneo: los tambos de menor escala (<4.000 l/día) redujeron su participación en el total nacional de 37,2% a 34,4%, mientras que los estratos de mayor escala expandieron su peso, especialmente el segmento de 6.000–10.000 l/día (de 16,6% a 18,3%) y también el de >10.000 l/día (de 32,2% a 33,4%).

Este patrón sugiere que en 2025 se profundizó el proceso de concentración: los costos crecen +3% anual en litros de leche y el que no pueda mantener el tranco se complica. Los tambos chicos (<4.000 lt/d) decrecieron -7,5 mientras los medianos y grandes crecieron +10,2% y +3,7% en diciembre 2025 con respecto a diciembre 2024, capturando mejor la recuperación y sosteniendo estrategias de alimentación, manejo y reposición con mayor resiliencia financiera. La eficiencia —litros por vaca, estabilidad de dieta, control de costos y gestión— vuelve a ser el principal determinante del mapa productivo. En los tambos con mayor escala (los >10.000 promedian casi 20.000 lt/d), de las turbulencias del mercado la vaca es la última que se entera.

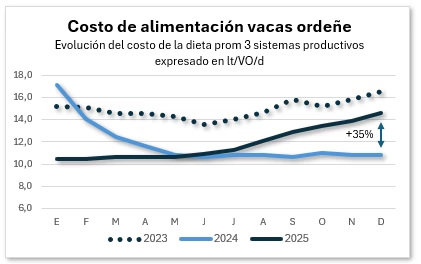

En el siguiente gráfico observamos el encarecimiento sostenido de este costo de alimentación promedio de 3 sistemas productivos en Argentina. Estos costos medidos en litros de leche/vaca/día, se van arrimando a los niveles de findes de 2023 que dieron origen a la caída en producción del 2024. Hoy cuesta 4 lt/VO/d más caro dar de comer (+35% que año pasado):

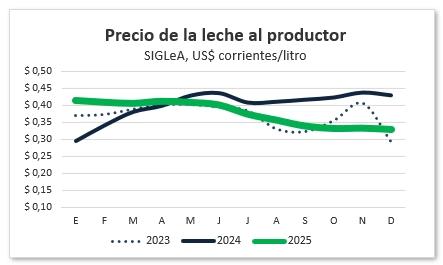

El productor tiene precios bajos similares a los de fines del 2023

Mirando a 2026, el escenario más razonable es un crecimiento moderado, del 1% al 2%, condicionado por la evolución de los precios relativos leche/maíz y leche/soja. Con márgenes escasos o negativos, el productor tiende a priorizar liquidez y control de riesgo antes que expansión agresiva. Por eso, 2026 no se proyecta como otro “año rebote”, sino, de mediar una corrección en los precios relativos, como un año de consolidación, donde la producción dependerá menos de la inercia biológica y más de la rentabilidad sostenida cuyo factor determinante es el costo de alimentación.