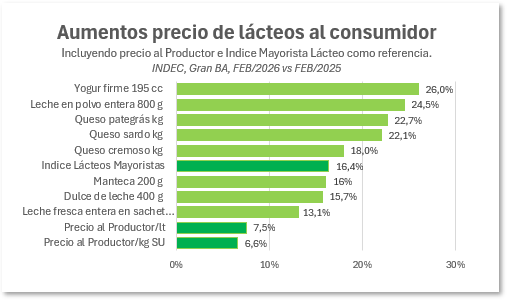

En la cadena láctea argentina se consolidó en los últimos meses una brecha difícil de ignorar. Mientras la industria sostiene que el mercado opera con un nivel de abastecimiento suficiente para el consumo actual, la evolución de los precios muestra que la tensión no se distribuye de manera pareja entre los distintos eslabones. Tomando la comparación interanual a febrero de 2026, el dato más llamativo es la disparidad entre el precio pagado al productor y la evolución del resto de la cadena. El precio de la leche al tambo subió apenas 7,5% por litro y 6,6% por kilo de sólidos útiles (grasa + proteína), muy por debajo del Índice Lácteo Mayorista, que avanzó 16,4%, y todavía más lejos de varios productos al consumidor: yogur firme 26%, leche en polvo entera 24,5%, queso pategrás 22,7%, queso sardo 22,1%, queso cremoso 18%, manteca 16%, dulce de leche 15,7% y leche fresca en sachet 13,1%.

Si además se ponderan estas variaciones según los destinos de elaboración de la leche en Argentina, la foto se vuelve aún más elocuente. Aproximadamente 50% de la leche se destina a quesos, 29% a leches en polvo, 15% a leches fluidas, 3% a yogures y 3% a otros productos. Bajo esa ponderación, el mix de lácteos al consumidor arroja una suba del orden del 22% interanual. Es decir, el valor de los productos lácteos avanzó a un ritmo muy superior al de la materia prima. Desde ya, la comparación no habilita una conclusión simplista. Entre el tambo y la góndola intervienen costos de industrialización, envases, logística, impuestos, comercialización y financiamiento. Pero aun considerando esos factores, la distancia resulta demasiado grande como para no observar una transmisión desigual del valor dentro de la cadena.

Importante señalar que el período analizado coincide con una fase de menor oferta relativa, lo que vuelve menos convincente atribuir el atraso del precio al productor sólo a una supuesta abundancia de leche.

También aparece una tensión nueva para muchas empresas argentinas. Con una macro más estable, ya no alcanza con administrar plazos, stocks y capital de trabajo. El resultado depende cada vez más de producir, transformar y vender mejor. El problema aparece cuando esa transición no se resuelve sólo con mejoras internas, sino también manteniendo muy rezagado el precio de la materia prima. Si el problema fuera exclusivamente una imposibilidad de absorber o colocar la leche recibida, cabría esperar señales más visibles de retracción en la captación. Sin embargo, la materia prima sigue siendo recibida, transformada y comercializada, mientras el precio al productor permanece muy por detrás del valor industrial y del precio final en góndola.

En definitiva, la cadena mostró capacidad para recomponer precios, pero esa mejora no llegó con similar intensidad al tambo. Y cuando eso se prolonga en el tiempo, las consecuencias son conocidas: menor rentabilidad, descapitalización, inversiones postergadas y menos incentivos para sostener el crecimiento productivo.

Es muy claro tu mje Marcos. Se me ocurre q aparte seria conveniente tener algun instrumento para busqueda de financiación con bancos h otros agentes , por ejemplo q la liquidacion sea quincenal o cada diez para ofrecer como gtia, especie se fact de crédito. Es una idea, debe haber más.

exportar más leche en polvo,

mozzarella,

otros productos,

y, pensar en una estrategia exportadora pais, ej. Nueva Zelandia

Adelante Marcos, poniendo a la luz la situación de la cadena, es un paso importante, ya va a dar sus frutos