Argentina reúne condiciones excepcionales para considerarla una potencia lechera. Sus vastas llanuras con suelos profundos y fértiles, combinadas con un clima templado y abundante disponibilidad de agua, permiten producir forrajes de alta calidad a muy bajo costo. Sobre esta base, los productores pueden elegir libremente el sistema de producción que mejor se adapte a los recursos disponibles y su vocación productiva: desde tambos pastoriles al estilo de Nueva Zelanda, altamente eficientes en el uso de la tierra, hasta sistemas confinados e intensivos comparables a los mejores de Estados Unidos, con altos niveles de tecnología, automatización y confort animal. La industria láctea argentina ha realizado fuertes inversiones en plantas de procesamiento, logística y tecnología, y mantiene proyectos de expansión para aumentar la capacidad de procesamiento que mantengan entre los principales exportadores de leche del mundo. Esto posiciona al país no solo como un proveedor confiable para su mercado interno, sino como un futuro exportador relevante de leche en polvo, quesos y otros productos de valor agregado hacia el mundo.

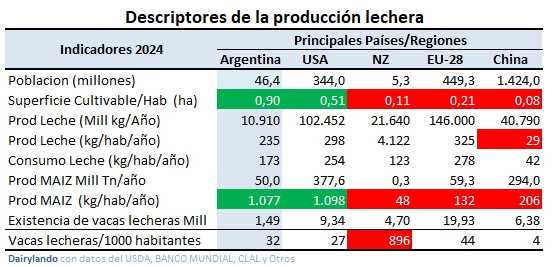

Para poner en contexto es interesante observar el siguiente cuadro donde analizamos indicadores de competitividad entre países y regiones involucrados en la producción de leche e incluímos a China como principal importador de lácteos del planeta:

Aquí se destaca la gran disponibilidad de tierra cultivable que presenta Argentina (con el corn belt norteamericano y una franja en Europa central una de las 3 planicies más fértiles del mundo) con casi 1 hectárea por habitante. Conlleva esto una capacidad de producir abundante maíz (grano como ensilados) y alfalfa que resultan los principales ingredientes en las dietas de las vacas de alta producción y gracias a su clima y régimen de lluvias los suelos permiten el doble cultivo anual. Gracias a la baja densidad de vacas no se observan en Argentina problemas ambientales como los que presenta Europa e incluso Nueva Zelandia.

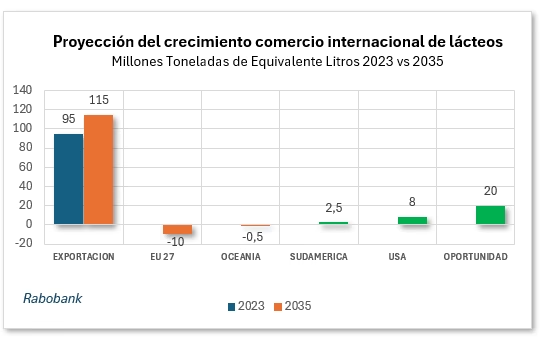

En el siguiente gráfico, con datos del Rabobank, vemos que es de esperar que para dentro de 10 años nos encontremos con una demanda insatisfecha de 20.000 millones de litros de leche (casi el doble de la producción argentina actual):

Este gráfico es referido al comercio internacional de lácteos expresado en litros/toneladas equivalente leche. Supone:

- Demanda mundial creciendo unos 20 Mt LME adicionales hacia 2035.

- Menor aporte exportador de UE-27 y Oceanía (-10 y -0,5 Mt).

- Mayor participación de EE. UU. (+8 Mt) y Sudamérica (+2,5 Mt).

- Un espacio de ~20 Mt de “oportunidad” a cubrir por nuevos orígenes o por más eficiencia en los actuales. Las miradas están puestas en Argentina y Estados Unidos.

El OECD-FAO Agricultural Outlook 2025-2034 proyecta que el comercio mundial de lácteos (en peso producto) crecerá alrededor de 12 % hasta 2034, con continuidad de la tríada exportadora UE–EE. UU.–NZ, y con Estados Unidos como el exportador grande más dinámico, mientras NZ y la UE quedan más limitados por temas medioambientales y de costos. FAO/IDF y otros trabajos coinciden en que el consumo mundial de lácteos mantiene una tendencia de crecimiento cercano a ~2 % anual en el largo plazo, traccionado por Asia y África, aun con algo menos de empuje en China.

La demanda global de lácteos crece; nosotros nos preparamos para abastecerla con eficiencia, calidad, cuidando del medio ambiente y bienestar humano y animal.