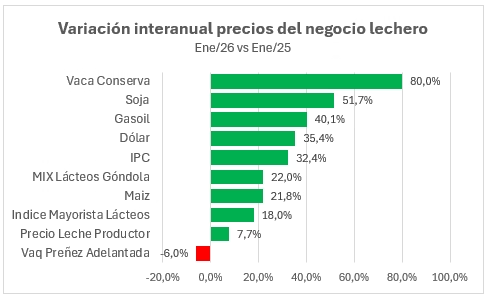

Desde junio de 2025 y hasta el cierre del año, el precio de la leche al productor en Argentina entró en una meseta que sorprendió a muchos tambos (473 $/lt en junio 2025 y 478 $/lt enero 2026). No fue un único factor: se combinaron oferta, demanda y —sobre todo— restricciones de caja. Con una producción históricamente alta, el sistema chocó con una economía pre-electoral en crisis y un mercado interno deprimido. El resultado fue simple: más producto buscando salida en un contexto de consumo débil. En ese marco, muchas PyMEs lácteas quedaron sobre-stockeadas. Pero el problema no fue solo físico (cámaras llenas y tinas desbordadas), sino financiero: sostener inventarios con tasas altas empuja a liquidar. Así llegaron remates de quesos y promociones para generar liquidez. A la vez, las grandes industrias pararon el recibo a terceros quitando un amortiguador que suele estabilizar el mercado primario cuando sobra leche. El clima se endureció además con hechos empresariales que tensaron el crédito comercial: el concurso preventivo de acreedores de Verónica y señales de fragilidad en firmas regionales como La Suipachense, que ampliaron la aversión al riesgo en la cadena. Así se llegó a enero 2026 con el precio de la leche completamente desfazado arribando a un escenario similar del fines del 2023:

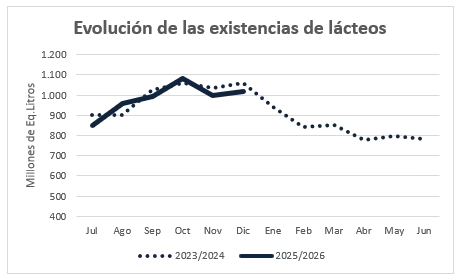

Con el correr de los meses, el stock se fue desagotando. Hacia diciembre, el mercado llegó con existencias de lácteos normales para ese mes. Ese cambio de balance sostiene la expectativa de recomposición del precio en 2026: cuando el sistema deja de “pagar con stock”, vuelve a importar el abastecimiento corriente.

La expectativa del productor es una indispensable recomposición del precio de la leche. Es interesante repasar lo sucedido en el período 2023/2024 mencionado. En el siguiente gráfico la línea punteada corresponde al 2023/2024 y la llena a 2025/2026. Importante: las existencias en ambos caso acumulaban en diciembre valores similares (Dic/2023: 1.060 y Dic/2025: 1.015 millones de equivalente litros -4%)

Mirando la evolución de las existencias pensamos que entramos en un nuevo «partido» donde podremos empatar la serie (recordemos que las existencias resumen la información de Producción – Exportación – Consumo + Importación:

La producción 2026 está cayendo marcadamente y seguirá bajando hasta abril-mayo, la economía estabilizándose y las ventas mejor que 2024 con proyección de crecimiento, la micro se va a acomodar. El mercado externo rebotando con posible influencia de las compras chinas y Brasil también iniciando la demanda estacional (volviendo a una diferencia de 20% entre CIF Mayorista brasilero contra el FOB argentino) hacen pensar que más temprano que tarde veremos un ajuste en el precio de la materia prima que debería ronda 10-12% en este primer semestre.