La invasión rusa sobre territorio ucraniano parece interminable y mantiene el efecto bajista sobre el comercio internacional. Esto sumó presión a la ya existente crisis comercial generada por el COVID en 2020 y el rebrote de casos en China 2022 teniendo que volver al encierro en las ciudades emblema de la economía oriental como Beijing y Shanghai durante el primer semestre 2022. El encarecimiento de los granos, fertilizantes y la energía metió presión a la producción primaria y en los principales países exportadores el 2022 será un año de retroceso en su producción de leche con un volumen -1% estimado de merma. Es que los precios al productor en todos lados han crecido sensiblemente pero los costos han crecido más y no alcanza. Esta reducción en producción genera una menor oferta exportadora que viene muy bien para descomprimir la caída de los precios y evitar una acumulación de stocks.

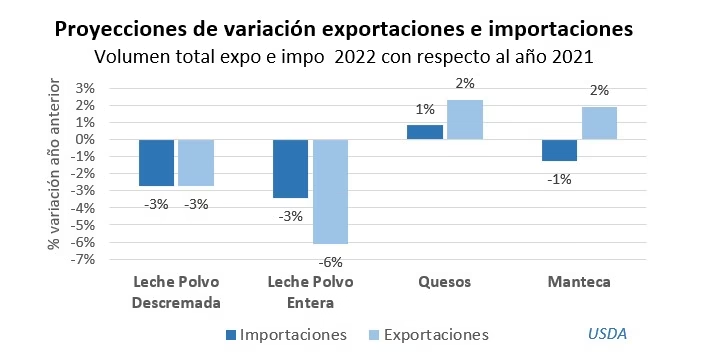

En julio 2022 el USDA publicó su habitual reporte Dairy: World Markets and Trade con la evolución de producción, consumo, importación y exportación para la leche y los principales lácteos del intercambio comercial global. Haciendo un sencillo ejercicio comparamos la variación esperada para el corriente año 2022 en los volúmenes totales exportados y en los volúmenes totales importados con respecto al año pasado para tener una idea del saldo final. Surgió el siguiente gráfico que compartimos:

Lo que observamos aquí es que para nuestros principales productos exportados vamos a tener por un lado tensión positiva en el mercado de la Leche en Polvo Entera ya que el volumen exportado sufrirá una caída mayor (-6%) a la caída del volumen importado (-3%) lo cual es un aliciente para los precios. Por el lado de los Quesos habría un volumen superior exportado en 2022 que la que hubo en 2021 (un +2% extra), un aumento del +1% en los volumenes importados, lo cual podría sugerir presión sobre los precios.

[twitter-follow screen_name=’dairylando’]