Hay dos indicadores con fuerte influencia en la determinación del precio por la materia prima por parte de la industria procesadora: el nivel de existencias y el recibo de leche.

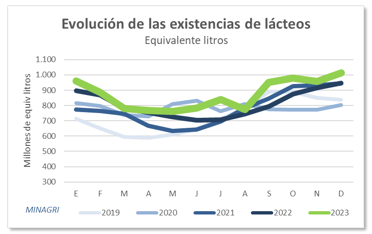

Las existencias tienen correlación con el precio a pagar al mes siguiente. Los drivers de existencias son multivariados (nivel del consumo interno, precio mercadería en el mercado internacional, tipo de cambio, presión tributaria, controles de precios, y la percepción del empresario del escenario actual y futuro de éstos factores y los intrínsecos de cada empresa…para algunos actores quedarse con stock representa un «clavo» y para otros especulación).

Se observa un aumento de existencias, mayormente quesos (59%) y leche en polvo (34%), en un escenario con fuerte recuperación de las exportaciones de lácteos (gracias a la eliminación de derechos de exportación y sinceramiento del tipo de cambio) y notable caída de la producción de leche (real y proyectada para enero 2024):

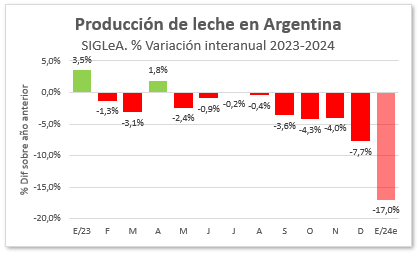

Evidentemente el consumo interno se cae con la crisis inflacionario y sólo la tracción de la industria exportadora para algunos y la falta de leche para todos presionará sobre el precio de la leche al productor que necesita urgentemente recuperar la relación histórica con el maíz (2:1) que actualmente representan 310 $/lt de leche.

En el siguiente gráfico observamos los valores de leche pagado al productor (pesos constantes enero 2024 estimando 20% inflación para enero/litro) para diferentes niveles de existencias el mes anterior. Según el stock de lácteos de diciembre 2023 entonces deberíamos ver para enero 2024 un precio SIGLeA cerca de 270 $/lt (+40%) valor que aún se queda corto con respecto a los costos de producción de leche. El impacto de la caída del recibo de leche se enturbia debido a la caída del consumo interno.

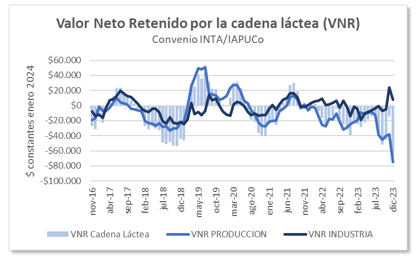

La cadena láctea viene a pérdida en los últimos 24 meses, pero el tambero, con 98% de las pérdidas, es el que carga con la mayor parte:

…y viendo la evolución de estos valores retenidos por eslabón se observa mejoría por el lado industrial en los últimos meses, mientras el productor se hunde, marcando un récord en la serie, cada vez más en una maraña de deudas y liquidación de vacas que arrojan sombras sobre las posibilidades del sector.