Analizamos la evolución de producción en las 10 cuencas lecheras más importantes de Argentina, arrancando por Córdoba que con 37% es la principal provincia en su aporte de leche al volumen total general, luego Santa Fe (34% del volumen nacional) y Buenos Aires con 23 %. Observamos que todas arrancaron con producciones superiores a enero 2022 para luego ir cayendo.

Las cuencas más importantes de Córdoba, Villa María (50% del volumen provincial) y Noreste (23%) siguen con producción negativa sobre 2022, promediando -1% 1er semestre 2023 vs 2022.

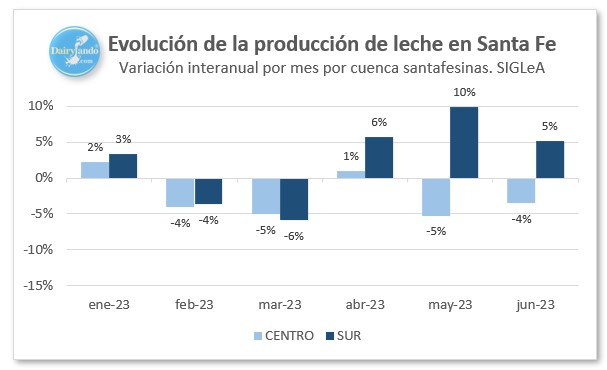

En Santa Fe la cuenca Centro de mayor aporte a la producción provincial (86%) acumula -2,2% debajo del 2022 en primer semestre, la cuenca Sur (14% del volumen provincial) está +1,2% sobre 2022.

En Buenos Aires la cuenca del Oeste (59% del volumen provincial) acumula primer semestre +1,5% sobre 2022, mientras Mar y Sierras (12% del volumen provincial) acumula +1,7% sobre 2022, ambas cuencas con acopio normal de silaje de maíz por buenas lluvias durante el cultivo. Las 2 cuencas de Abasto (29% del volumen provincial) marcan una caída de -3,9% sobre 1er semestre del 2022.

Entramos en el segundo semestre de 2023 que estimamos será el más desafiante. En éste período se notará la faltante de fibra por la menor disponibilidad de silaje de maíz y el agotamiento de megafardos. Los cultivos de invierno sembrados con la esperanza de aportar silaje que cubra el bache en primavera-verano están progresando bien hacia el Este de la Pampa Húmeda (ver infografía abajo), pero no así al Oeste, afectando importantes cuencas lecheras como Oeste de Buenos Aires y la provincia de Córdoba entera. Empezar a «estirar el silo de maíz» dependerá de la percepción que se tenga de los cultivos de invierno.