En la quinta edición del boletín digital para el sector lácteo, accedemos a la actualización al mes de SEPTIEMBRE 2017 para el cálculo de Valores de referencia del litro de leche cruda elaborado bajo el convenio INTA-IAPUCo, trabajo que se constituye en un enorme aporte para generar confianza entre los actores de la Cadena Láctea.

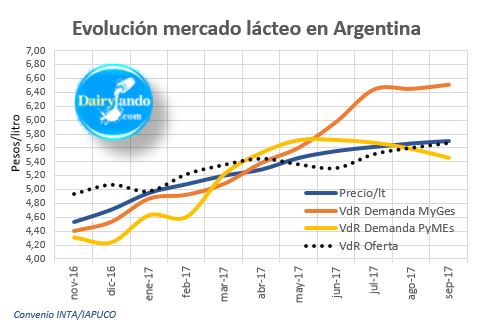

Presentamos el gráfico que resume la dinámica de la oferta y demanda del mercado lácteo argentino en los últimos 11 meses. Recordamos que esta información no debe tomarse como un dato puntual preciso dado que surge de más de 500 modelos evaluados y presenta una gran dispersión. Es más bien una herramienta nueva para que los actores del sector puedan ORIENTARSE al interpretar lo que ocurre entre la oferta y demanda de leche y observar la TENDENCIA que el mercado ostente.

Observamos allí una evolución que arranca en noviembre de 2016. Hasta febrero de 2017 constituye una muestra del período pierde-pierde que abarcó los 18 meses previos al inicio de éste convenio donde el precio pagado por la materia prima (línea azul) no cubría los valores necesario para cubrir costos de producción de la materia prima (línea punteada) y excedían los valores posibles de abonar por la leche (líneas roja y amarilla). A partir de abril 2017 el sistema comienza a generar valores netos positivos y nos encontramos en SEPTIEMBRE 2017 con una situación donde la curva de precio genera márgenes positivos –aunque decrecientes– para la producción primaria y también para el sector procesador (las PyMES arrancaron mejor para luego declinar y la industria grande generando para julio, agosto y septiembre un margen superior). Con un poder de compra(*) superior por parte de la industria grande, la evolución del precio de la materia prima para los meses siguientes dependerá grandemente de como sigue el consumo interno y la entrega de leche “excedente” que aparenta ser moderado teniendo en cuenta que el período enero/septiembre del 2017 acumularía un volumen -8% inferior al mismo período 2016. Recordamos que a partir de noviembre MINAGRI comenzará a publicar información de producción generado por SIGLeA.

Es interesante observar la evolución de Valores Netos Retenidos (VNR) por cada actor de la cadena láctea. En el siguiente gráfico vemos la evolución de dichos valores para los últimos 11 meses, notando allí una recomposición por parte del sector industrial que acumula valores desde abril positivos por +542 millones de pesos mientras el sector de producción primaria acumula valores negativos por -547 millones de pesos para el mismo período analizado: